Юридически правильно прописываем условия договора

Соглашение между двумя и более сторонами является юридическим подтверждением договора займа между физическими лицами. Он свидетельствует о том, что одна из сторон передает денежные средства или предметы во временное пользование. Вторая сторона обязуется не только вернуть кредит в указанный срок, но и оплатить временное пользование чужим имуществом, если это согласовано сторонами.

Для правильного составления договора необходимо обратить внимание на самые важные моменты:

1. Форма кредитного договора

Следует отметить, что кредитный договор должен быть составлен исключительно в письменной форме. При этом должны присутствовать адвокат и нотариус. Согласно законодательству устная форма договора недействительна, так как в ней отсутствуют доказательства передачи имущества во временное пользование. Устные договоренности, как правило, не могут быть оспорены в суде.

Однако договор займа не имеет обязательной силы. Если сумма кредита не превышает 10 минимальных размеров оплаты труда по региону, стороны могут оформить расписку. Однако это не является настоящим договором. Если заемщик хочет максимально обезопасить себя, типовая форма договора может быть составлена по его инициативе независимо от суммы кредита.

2. Предмет договора

Помимо денежных средств, предметом договора могут быть различные ценные вещи или какое-либо имущество. При этом в документе должны быть указаны все признаки предмета договора: вес, мера, количество, стоимость.

3. Порядок начисления и уплаты процентов

Законодательством не определен процент, который заемщик должен заплатить за временное пользование чужим имуществом. Поскольку лицо, дающее взаймы, лишено возможности пользоваться своими денежными средствами или ценным имуществом, именно он определяет процентную ставку. Кредитный договор составляется, если заемщик согласен со всеми условиями, выдвигаемыми кредитором. Эти условия должны быть указаны при составлении договора. Если кредит беспроцентный, это также должно быть указано. В этом случае документ обязывает заемщика лишь вернуть полученное имущество в указанные сроки.

4. Ответственность сторон

Законодательством Российской Федерации предусмотрена ответственность обеих сторон за ненадлежащее исполнение своих обязательств, указанных в договоре. Основной обязанностью лица, дающего взаймы, является передача имущества, указанного в договоре, другой стороне. В свою очередь заемщик обязуется погасить долг. Если это ценные вещи, они должны иметь те же родовые признаки, которые были указаны в договоре при их получении. Если предметом договора являются деньги, в оговоренный срок они должны быть возвращены в полном объеме и с необходимыми процентами, если это предусмотрено договором.

5.Форс-мажор

Бывают обстоятельства, которые невозможно предсказать. Но они могут заставить заемщика против его воли нарушить условия договора. Законом предусмотрены форс-мажорные ситуации, поэтому нет необходимости прописывать их в договоре. Однако по сложившейся традиции они все же указаны. Эпидемия, война, катаклизмы, техногенные катастрофы, революции и забастовки - все это форс-мажорные ситуации. Однако это не рост цен, нетрудоспособность заемщика, изменение курса валют и другие изменения на финансовом рынке. В случае наступления обстоятельств непреодолимой силы заемщик не несет материальной ответственности за имущество, принятое во временное пользование. Однако он должен уведомить партнера о непредвиденной ситуации. Также необходимо будет доказать, что соблюдению условий договора помешала ситуация, которую он никак не мог предотвратить или предвидеть.

6. Разрешение споров

Как правило, споры возникают в ситуациях, когда одна из сторон, чаще заемщик, не выполняет свои обязательства. Конечно, лицо, выдавшее кредит, может предъявить претензии к заемщику. Однако такое досудебное производство не является обязательным. Он имеет право немедленно обратиться в суд. При предоставлении кредитного договора иск будет рассмотрен в суде. Естественно, если договор составлен правильно, суд обяжет заемщика вернуть имущество, которое он взял во временное пользование. Кроме того, заемщик будет обязан оплатить судебные издержки.

7. Изменение и досрочное расторжение кредитного договора Существует несколько причин, по которым кредитный договор может быть расторгнут досрочно:

- Порядок возврата долга был нарушен. В этой ситуации кредитор вправе требовать не только досрочного возврата имущества, но и процентов за пользование кредитом;

- Нарушение условий кредита кредитором;

- Заемщик потратил денежные средства на цели, отличные от указанных в договоре;

- Увеличение процентной ставки кредитором;

- Удержание дополнительных комиссий, не оговоренных в договоре.

Часто возникают ситуации, когда расторжение договора происходит по обоюдному согласию сторон. Например, заемщик, имея на то уважительные причины, не в состоянии выполнять свои обязательства в течение всего срока действия договора. Также досрочное расторжение необходимо, если заемщик погасил всю задолженность и требуемые проценты до истечения срока действия заключенного договора.

Что делать, если заемщик не возвращает кредит?

Довольно часто люди, столкнувшиеся с такой ситуацией, обращаются не в суд, а в правоохранительные органы. Как правило, уголовное дело возбуждается при обвинении должника в том, что он изначально не собирался возвращать долг. Это уже считается мошенничеством. Хотя практика показывает, что эффективность таких действий очень мала. Часто полиция не реагирует на более серьезные правонарушения. Поэтому ваше заявление о мошенничестве может быть отложено на долгие месяцы, а расследование этого дела может затянуться. Поэтому рекомендуется прибегнуть к более надежному способу возврата своих средств.

Если заемщик не возвращает взятое во временное пользование имущество в оговоренные сроки, вы можете сообщить ему о своем намерении обратиться в суд. Обычно это решает проблему без судебного разбирательства. Хотя кредитор может сразу обратиться в суд, что является законным способом возврата его имущества. Как правило, по решению суда исполнительная служба приступает к взысканию долга. В этом случае на должника будут дополнительно начислены пени и штрафы. Поэтому в его интересах как можно скорее погасить свой долг.

Читайте также: Образец мирового соглашения между физическими и юридическими лицами

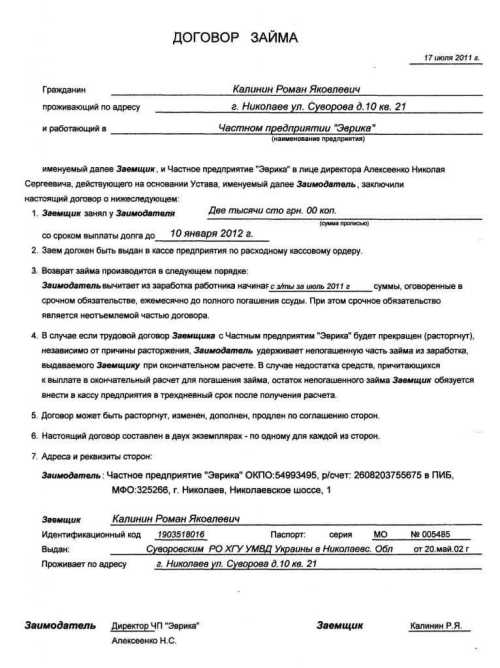

Заполненный образец кредитного договора между физическими лицами

Скачать договор займа между физическими лицами

Образец кредитного договора между физическими лицами образец

(Видео: «Как составить кредитный договор»)