Новая форма 3-НДФЛ на 2021 год

Перед тем, как приступить к заполнению декларации, следует убедиться, что используемая форма актуальна на текущий 2021 год. 3-НДФЛ по старой форме налоговая служба не примет.

В 2021 году действует новая форма 3-НДФЛ, утвержденная Приказом ФНС от 28.08.2020 № ЭД-7-11/615@, - которая изменилась в форме декларации о доходах физических лиц.

Имущественный вычет при покупке квартиры в ипотеку

При покупке квартиры человек получает право на возврат подоходного налога с понесенных расходов. Вернуть 13 процентов от суммы расходов в рамках имущественного вычета можно:

- 2 млн рублей – основной вычет, применяемый к расходам на оплату жилой недвижимости;

- 3 млн рублей - вычет по процентам по ипотеке, применяемый отдельно от вышеперечисленных.

Максимальная сумма НДФЛ, которая может быть возвращена:

- 260 000 руб. (13% * 2 000 000) - на оплату квартиры;

- 390 000 руб. (13% от 3 000 000) - на уплату процентов по ипотеке.

Человек, купивший квартиру по договору ипотеки в 2020 году, сможет вернуть 13 процентов расходов на уплаченные проценты, при этом сумма к возврату не будет превышать:

- НДФЛ, уплаченный за 2020 год (больше, чем было уплачено в бюджет, вернуть нельзя);

- 13% от стоимости выплаты процентов по ипотеке;

- 13% вычета по ипотечному имуществу, причитающегося физическому лицу.

Как вернуть 13% уплаченных процентов по ипотеке?

Для возврата налога по ипотечным платежам за 2020 год нужно заполнить декларацию 3-НДФЛ в 2021 году, подать ее в ФНС по месту жительства в любое время после окончания отчетного года.

К декларации прилагается пакет документов, в том числе справка о доходах 2-НДФЛ, договор купли-продажи, договор об ипотеке, документы, подтверждающие расходы на уплату процентов по ипотеке (справка из банка).

В 3-НДФЛ рассчитывается налог к возврату, кроме того, в декларации физическое лицо показывает сумму своих доходов за отчетный год и уплаченный с них НДФЛ. Сумма перечисленного налога за год определяет, сколько человек может вернуть из бюджета в качестве частичной компенсации понесенных расходов на покупку квартиры.

Для заполнения 3-НДФЛ работникам, работающим по трудовому договору, необходимо взять справку о доходах у работодателя. На основании этой справки будет указана сумма полученного дохода и удержанного подоходного налога.

Порядок и сроки подачи декларации

3-НДФЛ сдавать по месту жительства. Сроки подачи не ограничены – в 2021 году подать декларацию в ФНС по декларации по НДФЛ за 2020 год можно в любом месяце.

Если в 2021 году покупатель квартиры по ипотеке не подаст декларацию на возврат налога (забыл, не хотел, не был уплачен НДФЛ в 2020 году), то он может подать заявление на возврат в следующем году.

Заполнение осуществляется вручную на бумаге, на компьютере или в программе, разработанной налоговой службой. Программу можно бесплатно скачать на сайте ФНС, установить на свой компьютер и подготовить декларацию, после чего распечатать, подписать и передать в налоговую удобным способом.

Как заполнить 3-НДФЛ для возврата расходов по ипотеке?

Декларация должна быть заполнена:

- Титульный лист - первая страница с общими данными;

- Раздел 1 – сумма налога, которую необходимо вернуть из бюджета;

- Приложение к разделу 1 - заполнить данные для заявления на возврат НДФЛ;

- Раздел 2 - расчет возвращаемой суммы;

- Приложение 1 - отражение годового дохода и уплаченного НДФЛ;

- Приложение 7 – отражение расходов на оплату квартиры, процентов по ипотеке, а также суммы применяемого вычета.

Перечень требований для оформления 3-НДФЛ можно найти в Порядке заполнения декларации. Перед подготовкой отчета следует внимательно прочитать указанный документ во избежание ошибок.

Титульная страница

Первая страница декларации, которая содержит стандартную информацию о том, кто сдает отчетность, за какой период и в каком объеме.

Важно указать код отчетного периода – 34, и год – 2020 для возврата ипотечных процентов за указанный год.

Пример заполнения титульного листа 3-НДФЛ:

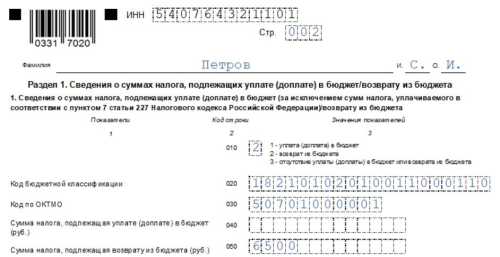

Секция 1

Это лист со сводной информацией, который заполняется в последнюю очередь, когда произведены все необходимые расчеты.

Построчное заполнение таблицы:

| Строка объявления | Инструкции по заполнению |

| 010 | Ставится цифра 2, что соответствует необходимости возврата налога из бюджета. |

| 020 | Код КБК – 18210102010011000110 |

| 030 | ОКТМО |

| 050 | Налог для возврата – переписывается из раздела 2 стр. 160. |

Пример заполнения:

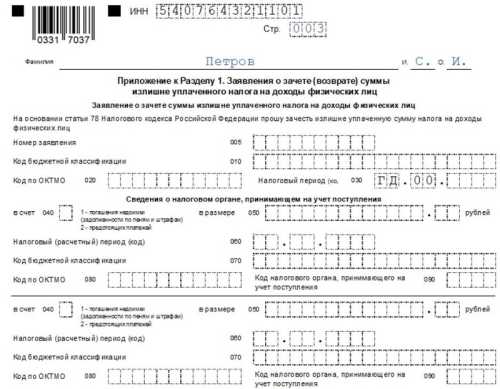

Приложение к разделу 1

Он заполняется в последнюю очередь и содержит показатели для формирования заявления на возврат налога на прибыль. Теперь это заявление не надо оформлять отдельно, оно внесено в декларацию 3-НДФЛ.

Пример заполнения:

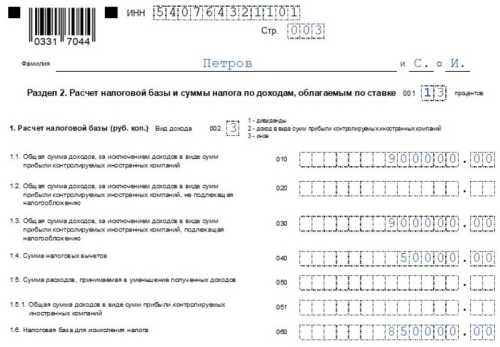

Раздел 2

На этой странице производятся расчеты 3-НДФЛ для определения суммы к возврату. Вам не нужно заполнять все строки, а только те, которые указаны в таблице ниже.

Построчное заполнение:

| Строка объявления | Инструкции по заполнению |

| 001 | Ставка налога – 13 процентов. |

| 002 | Ставится цифра 3 – иной доход |

| 010 | Размер полученного годовой дохода из прил. 1 стр. 070. |

| 030 | Годовой доход, подлежащий налогообложению – соответствует полю 010, если со всей суммы полученного дохода удержан НДФЛ. |

| 040 | Общая сумма вычетов – заполняется на основе прил. 7. |

| 060 | Налоговая база — разность дохода (стр. 030) и вычетов (стр. 040). |

| 070 | Налог, рассчитанный к уплате с налоговой базы — стр. 060 * ставку из стр. 001. |

| 080 | Удержанный и уплаченный годовой НДФЛ – берется из прил. 1 стр. 080 |

| 160 | Налог, который нужно вернуть из бюджета. |

Пример заполнения:

Приложение 1

В первом приложении декларации 3-НДФЛ отражается сумма дохода, которая была начислена за год, сумма налога, которая была удержана, а также сведения о лице, выплатившем этот доход физическому лицу.

Если источников было несколько, то каждый показывается отдельно с соответствующей суммой начислений и отчислений.

Для заполнения этого заявления необходимо взять справку о доходах 2-НДФЛ по месту работы, в которой будут отражены реквизиты работодателя, суммы начислений и отчислений по месяцам и за год.

Построчное заполнение таблицы:

| Строка объявления | Инструкции по заполнению |

| 010 | Ставка налога – 13 процентов. |

| 020 | Вид дохода – 07 для заработной платы по трудовому договору |

| 030 | ИНН организации, выплатившей доход |

| 040 | КПП организации работодателя |

| 050 | ОКТМО организации |

| 060 | Название компании работодателя |

| 070 | Годовая величина начисленного дохода – берется из справки 2-НДФЛ |

| 080 | Удержанный за год НДФЛ – также берется из справки 2-НДФЛ |

Пример заполнения (доход от работодателя в размере 900 000):

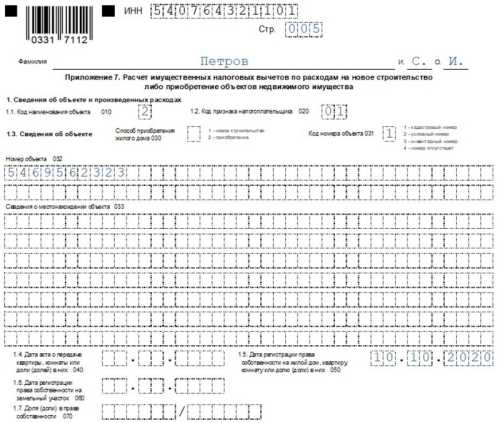

Приложение 7

Данная страница декларации 3-НДФЛ посвящена определению суммы вычета в связи с приобретением квартиры в ипотеку. В нем указана сумма ипотечных процентов, выплаченных за год, и сумма вычета, с которой можно будет вернуть налог, а также остаток имущественного вычета, который будет перенесен на последующие периоды.

Построчное заполнение таблицы:

| Строка объявления | Инструкции по заполнению |

| 010 | Код купленного объекта недвижимости – 02 для квартиры. Если вы купили дом, то вам нужно указать 01. В целом этот показатель можно посмотреть самостоятельно по ссылке. |

| 020 | Признак налогоплательщика также можно посмотреть самостоятельно по ссылке. Если это собственник приобретаемого жилья, то указывается 01, если собственник пенсионного возраста, то 11. |

| 030 | Не нужно заполнять, если покупается квартира. Данное поле предназначено для отражения информации о приобретении жилого дома. |

| 031 | Код номера объекта. Если покупателю известен кадастровый номер (что чаще всего и бывает), то ставится в этом поле 1, если условный — 2, если инвентарный – 3, если никакой номер не известен – 4. |

| 032 | Номер объекта, код которого указан в предыдущем поле. Кадастровый номер можно узнать в договоре купли-продажи или справке из ЕГРН. |

| 033 | Адрес, где находится купленный объект – его нужно указать, если в поле 031 стоит 4, то есть отсутствует какой-либо номер. |

| 040 | Ставится дата акта приема-передачи квартиры, который обычно составляется в приложение к договору купли-продажи. Если акта нет, то поле не заполняется. |

| 050 | Дата, когда зарегистрировано право собственности на купленный объект. |

| 080 | Сумма расходов на оплату квартиры по договору купли-продажи в пределах положенного вычета (не более 2 млн. руб.) – поле заполняется, если покупателю нужно вернуть не только ипотечные проценты, но и часть расходов на оплату жилья. В эту сумму не включаются проценты по ипотеке, уплаченные физическим лицом за отчетный год. |

| 090 | Сумма уплаченных процентов по ипотеке за год, но не более положенного имущественного вычета (не более 3 млн. руб.). |

| 100, 110 | Поля заполняются, если физическое лицо не первый год подает декларацию 3-НДФЛ для возврата налога по данному объекту недвижимости. В поле 100 нужно указать, какая часть жилищного вычета уже использована. В поле 110 - сколько уже использовано ипотечного вычета за прошлые годы. |

| 120, 130 | Поля заполняются, если человек уже получил часть вычета через работодателя на основании уведомления из ФНС. В поле 120 - показывает, сколько уже выделено на оплату стоимости квартиры. В поле 130 - какая сумма выбрана для выплаты процентов по ипотеке. |

| 140 | Размер налоговой базы за отчетный год – разность доходов из прил. 1. Именно с этой суммы можно будет вернуть НДФЛ. |

| 150 | Расходы на оплату стоимости квартиры по договору, с которых будут возвращены 13 процентов. Строку в 3-НДФЛ необходимо заполнять, если нужно не только вернуть часть уплаченных процентов по ипотеке, но и вернуть налог за квартиру. |

| 160 | Расходы на оплату процентов по ипотеке, с которых будут возвращены 13% за отчетный год. |

| 170 | Остаток вычета по квартире, который переносится на последующие годы (стр. 080 – стр. 100 – стр. 120 – стр. 150) |

| 180 | Оставшаяся часть вычета по ипотеке, которая переносится на следующие годы (стр. 090 – стр. 110 – стр. 130 – стр. 160). |

Пример заполнения (при условии, что вычет на оплату стоимости квартиры уже полностью использован в предыдущие годы, ипотечный вычет также использован частично):

Скачать форму и образец заполнения на 2020 год

Полезное видео

Инструкция по заполнению 3-НДФЛ на имущественный вычет по ипотеке в личном кабинете налогоплательщика: