Отказ в кредите после одобрения заявки

Можно ли отказаться от кредита и не подписывать договор после того, как заявка на него уже одобрена? Иногда финансовые проблемы решаются другим методом, без привлечения банка. Решение по этому вопросу будет зависеть от того, на каком этапе сделки клиент решил отказаться:

1. Банк дал согласие на сделку, но клиент еще не оформил договор и не успел получить средства. В такой ситуации можно легко отказаться от кредита, ведь только после подписания договора клиент должен выполнить все обязательства. Для того, чтобы заявление было аннулировано, вам достаточно связаться с банком и сообщить о своем решении.

Необходимо помнить, что частые отказы по одобренным кредитам фиксируются в ЦБИ и тем самым портят кредитную историю. В дальнейшем банки могут увидеть, что заемщик часто отказывался от одобренных заявок, а значит, это ненадежный клиент и банки просто не хотят иметь дело с таким клиентом.

2. Клиент уже подписал договор, но еще не получил средства. В такой ситуации отказаться от кредита будет немного сложнее. Если клиент еще не получил деньги, значит, он может потребовать расторжения договора.

Закон гласит, что договор вступает в силу только тогда, когда клиент получил денежные средства. Самое главное — быть внимательным и не попасться на уловку кредитора, который может позволить вам подписать документ, подтверждающий получение денег.

Если заемщик передумает пользоваться услугами банка, то можно смело идти и требовать отмены сделки. Если банк не идет к клиенту на встречу и отказывает, то можно обращаться в суд.

3. Заявка одобрена, клиент успел подписать все документы и получил средства. В такой ситуации расторгнуть договор практически невозможно. Конечно, можно попробовать рассказать о своей проблеме, но скорее всего последует отказ.

Попробовать решить такую проблему можно только с помощью досрочного погашения кредита, а для этого необходимо:

- Предупредите кредитора, что хотите погасить кредит досрочно;

- Заполнить специальную заявку;

- После написания заявки оплатите кредит;

- Если вы погасите кредит частично, то будет произведен перерасчет, срок платежа будет сокращен или платеж будет уменьшен.

Если вы хотите отказаться от кредита и ваша ситуация похожа по описанию на первый или второй пункт, то вы можете обратиться в банк и отменить сделку.

Пошаговая инструкция отказа в кредите

Решение об отказе в кредите полностью регулируется подписанным договором. По закону клиент может расторгнуть сделку с банком только в том случае, если это указано в договоре с банком. Соглашение считается действительным, если банк и клиент подписали документ. Самое главное – уведомить банк о своем решении расторгнуть договор. В основном, они делают это в письменной форме.

Для оформления кредита вам понадобится:

- Сообщите кредитору о своем намерении и быстро подготовьте заявку;

- Дождитесь ответа от банка. Если ответ не в вашу пользу, то вы можете обратиться в суд;

- Если решение положительное, то в финансовое учреждение следует отправить документ с досрочным погашением кредита.

Если потребительское кредитование, то необходимо придерживаться следующих условий:

- Все средства и проценты, которые были начислены за время использования кредита, должны быть возвращены банку в течение одного месяца (это при целевом кредитовании);

- Клиент должен вернуть деньги и проценты в течение двух недель (это в обычном кредите).

Если заемщик отказывается от кредита до подписания сделки, проценты не взимаются. Но если договор с банком уже подписан, то кредитор может взимать комиссию за фактическое время пользования кредитом.

Гораздо сложнее отказаться от кредита, который был оформлен на товар. В этой ситуации магазин должен отдать деньги, а пока он не вернет деньги, заемщику придется платить проценты.

Получается, что от кредита можно отказаться, но все будет зависеть от стадии, на которой находится сделка.

Отказ от кредита

Есть много веских причин, чтобы подать заявку на отказ в кредите после того, как вы его получили. Если такой причины нет, уклониться от кредита невозможно. Лучшая причина – увольнение с работы.

Банки не приветствуют такую процедуру. Они не хотят терять своих клиентов. Могут возникнуть следующие ситуации:

- Договор подписан, деньги на руках у заемщика;

- Кредит одобрен, средства не получены;

- Кредит одобрен, но официальный документ не подписан.

Сотрудники банка начнут что-то делать, если вы откажетесь от денег, поэтому вам необходимо проконсультироваться с юристами. Предлагаем Вам воспользоваться квалифицированной юридической помощью, связавшись с нашими специалистами через сайт или по телефону.

Как долго вы можете отменить кредит?

Кредитные отношения вступают в силу с момента подписания обеими сторонами соответствующего договора. После процедуры предварительной оценки банк может выдать отказ в течение 14 дней без каких-либо юридических последствий.

После подписания договора заемщик может передумать и отказаться от него. Договор регулируется ст. 807 ГК РФ. Он считается заключенным с момента перечисления денег.

Если вы заключили договор, никаких обязательств не возникает до тех пор, пока деньги не будут переведены вам через кассу банка или иным образом. По целевым кредитам на покупку квартиры, автомобиля вы можете вернуть заемные средства в течение 30 дней с момента получения, при этом уведомлять банк не нужно, но вам придется возместить проценты за пользование денежными средствами .

Отмена в течение 5 дней

Законодатель ввел для заемщика так называемый период на размышление, который начинается после получения окончательного текста договора. Искусство. 7 Федерального закона «О потребительском кредите (займе)» от 21 декабря 2013 г. № 353-ФЗ запрещает банку изменять отдельные условия выдачи кредита в течение пяти рабочих дней. Гражданин в этот период может реализовать принятое решение, осудить окончательный текст договора с родственниками, экспертами, сравнить предложения банка с конкурирующими организациями.

Для заемщика срок возможного отказа составляет 14 дней с момента получения денег, для целевых займов – 30 дней. Этот закон предоставляет заемщику дополнительную возможность исправить ошибки, допущенные при принятии решения о получении кредита.

Банк России издал Указание от 20.11.2015 № 3854-У, которым обязал страховщиков при осуществлении ряда видов добровольного страхования предусматривать срок, в течение которого страхователь вправе отказаться от страхования договора, а при отсутствии в этот период событий, имеющих признаки страхового случая, получить обратно часть, а при определенных условиях - всю уплаченную страховую премию. Продолжительность периода составляет не менее 5 рабочих дней с момента заключения договора страхования. Возможность отказа должна быть указана в тексте договора. Отказ от этого документа не освобождает заемщика от обязанности заключить другой договор, отвечающий требованиям договора.

Как аннулировать кредит?

Отказ в выдаче кредита после одобрения заявки не имеет юридических последствий. Финансовые учреждения не вправе налагать какие-либо штрафы на клиента, который еще не подписал договор и не получил деньги.

Если документ уже был подписан, между сторонами возникли взаимные обязательства, но даже в этой ситуации дело можно перевернуть. Если после подписания договора заемщик еще не получил деньги, договор недействителен, и его можно свободно расторгнуть.

Искусство. 11 Закона № 353-ФЗ допускает отказ в выдаче кредита в течение 14 дней с момента получения кредита. Помимо суммы долга, вам придется заплатить банку проценты за наступившее время.

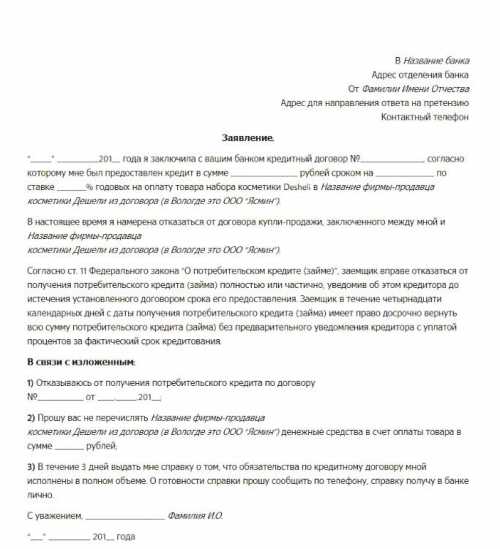

Заявление

Для отказа от потребительского кредита после подписания договора необходимо обратиться в банк с соответствующим заявлением, которое пишется на имя руководителя банка в произвольной форме.

Документы

Если банк готов выдать вам кредит, который вам больше не нужен, вы можете заявить об отказе от потребительского кредита. Это легко сделать, если заемщик еще не подписал договор и не получил деньги. Вам достаточно позвонить сотрудникам банка для отмены заявки. Но имейте в виду, что частое уклонение от кредита может негативно сказаться на вашей кредитной истории.

После подписания документа необходимо обратиться в банк с письменным заявлением о расторжении договора. Если деньги получены, выход для их возврата только один: досрочное погашение кредита. Можно попытаться расторгнуть договор, но банк, скорее всего, откажет. В этом случае напишите заявление о желании досрочно погасить кредит в одном из отделений по установленной форме.

По всем вопросам, связанным с отказом в кредите, рекомендуем обращаться к нашим специалистам.

Как отказаться от одобренного банком кредита?

Многие заемщики консультируются со специалистами, как отказаться от одобренного кредита. Испытывая финансовые трудности, граждане стремятся быстрее заручиться поддержкой банковских организаций.

Иногда люди даже невнимательно читают кредитный договор и не до конца продумывают возможность последующих выплат. Но возможны ситуации, когда финансовые проблемы решаются без получения кредита. У вас уже все нормализовалось - и вдруг приходит смс от банка с положительным решением! Как отказаться от кредита, который вам больше не нужен? Все зависит от того, на каком этапе сотрудничества с банковской организацией вы находитесь в данный момент.

Первый этап - вашей подписи нигде нет

Если финансовое учреждение решит выдать вам кредит, который уже не нужен, есть только один верный выход – отказаться от многолетних долговых обязательств. Это будет легко сделать, если заемщик не подписал кредитный договор и еще не получил средства. Тогда отказ будет простым решением проблемы, ведь только с момента подписания гражданин берет на себя определенные обязательства.

Чтобы отказаться от одобренного кредита, достаточно позвонить сотрудникам финансового учреждения или прийти в отделение банка и сообщить о своем решении, то есть отменить заявку. Это вопрос нескольких минут.

Но частые отказы в выдаче кредита могут негативно сказаться на вашей кредитной истории. Финансовые учреждения негативно относятся к потенциальным клиентам, которые сами не уверены в необходимости брать деньги под проценты.

Документы уже подписаны

Если заемщик уже подписал кредитный договор, но еще не получил средства, ситуация немного усложняется. Необходимо будет требовать от банка расторжения договора за отсутствием предмета его содержания. Это означает, что оно не имеет смыслового значения, пока заемщик не получит свои деньги. Вы можете подать заявление об аннулировании документов.

Можно ли быстро отказаться от одобренного кредита или это повлечет за собой определенные сложности? Процесс вывода займет несколько дней? Соглашение вступит в силу после поступления денежных средств. Но нужно быть более осторожным при посещении банка. Некоторые специалисты немного лукавят, и люди подписывают документы о том, что деньги им уже выданы. Во избежание неприятной ситуации следует своевременно связаться с кредитором и сообщить о явном намерении не брать кредит.

В редких случаях банк может стать «упертым», аргументируя свою позицию тем, что документ подписан вами. Но до определенного момента это ничего не значит, поэтому нужно быстро обращаться в суд. Это совет на крайний случай, потому что сами кредиторы редко доводят все до суда.

Одобренный кредит выдан на руки: как его вернуть?

Могу ли я отказаться от кредита, если он одобрен и получен наличными? Ответ — да, но вам придется немного переплатить за фактические дни использования денег.

Могу ли я отказаться от кредита, если он одобрен и получен наличными? Ответ — да, но вам придется немного переплатить за фактические дни использования денег.

При условии, что заемщик подписал все документы и получил одобренные средства, у него есть только один вариант вернуть деньги. Имеется в виду досрочное погашение кредита. Можно попробовать расторгнуть договор, объяснить ситуацию, но велика вероятность, что банк откажет в просьбе. Тогда вам придется заранее сообщить кредитору о своем намерении погасить кредит и написать специальное заявление в одном из офисов и представительств по установленной форме.

Затем заемщик должен погасить сумму, указанную кредитным менеджером. Перерасчет будет произведен, и вы переплатите совсем немного. Кстати, последняя ситуация, по статистике, самая распространенная. Часто заемщик узнает о решении своих финансовых проблем уже после получения денег из банка. Но и эта проблема решаема.

Если вы планируете отказаться от микрокредита, алгоритм действий будет аналогичным. Эксперты рекомендуют не спешить с подписанием договора с кредитором. Обычно финансовые учреждения дают тридцать дней на подписание всех документов и получение средств. Если вы сомневаетесь, что вам понадобится кредит, повремените с оформлением документов, чтобы избежать последующих неприятностей.