Кто имеет право на освобождение от НДС?

Льготы по НДС условно делятся на 3 вида: полное освобождение от налога, частичное (не облагаются налогом только конкретные операции) и пониженные ставки НДС — 10% и 0%.

Полный выпуск

Скрытый>

Полным освобождением могут воспользоваться налогоплательщики с выручкой за предыдущие 3 календарных месяца до 2 млн рублей. (п. 1 ст. 145 НК РФ). Льгота распространяется на все виды деятельности организации или индивидуального предпринимателя. Исключением является продажа подакцизных и импортных товаров.

К уведомлению прилагаются документы, подтверждающие выручку за последние 3 месяца: выписки из книг продаж, учета доходов и расходов и др. Бывшие упрощенцы подают выписку из КУДиР.

Организации, участвующие в проекте «Сколково», также смогут избежать уплаты НДС. Их льгота действует в течение 10 лет с момента получения такого статуса (статья 145.1 НК РФ).

Исключение для отдельных транзакций

Скрытый>

Перечень операций, по которым не нужно платить НДС, приведен в ст. 149 НК РФ. В этом случае льгота распространяется только на них, а не на всю деятельность предприятия. В частности, при реализации в России НДС не облагаются:

Нет необходимости уведомлять налоговую инспекцию о начале применения льготы по НДС для отдельных операций. Об этом она узнает сама, когда получит декларацию. Главное, соблюдать все условия ст. 149 НК РФ, дающая право на освобождение от уплаты налога.

Сниженные ставки

Скрытый>

Еще одним видом налоговых льгот по НДС являются пониженные ставки 0 и 10%. Они распространяются на отдельные товары, работы или услуги.

Размер льготной ставки НДС зависит от вида операций:

Условия освобождения от уплаты

Условия, при которых могут применяться льготы по НДС в соответствии со ст. 145 НК РФ:

Избавиться от НДС не получится, если налогоплательщик выступает налоговым агентом или реализует импортные или подакцизные товары. При наличии как необлагаемых, так и подакцизных товаров для применения льготы необходимо вести раздельный налоговый учет по НДС.

Чтобы отказаться от налога на добавленную стоимость:

Разрешение на освобождение от НДС от налоговых органов не требуется, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. При отправке по почте обратите внимание, что днем получения от Вас уведомления считается шестой рабочий день с момента отправки. То есть, если вы собираетесь применять льготу с августа, отправьте документы не позднее 14 августа.

До начала действия льготы необходимо восстановить ранее принятый к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с товарно-материальных запасов. Если льготный период начинается с первого месяца квартала, восстановление производится в предыдущем квартале. Если со второго-третьего месяца - в текущем квартале. Возмещенный НДС может быть учтен в составе прочих расходов при исчислении налога на прибыль.

После окончания льготного года вы можете продлить освобождение или отказаться от него. Отказ пишется в произвольной форме. Для продления льготы оформляется тот же пакет документов, что и для ее получения, но на новый срок. Отправляется единовременно – не позднее 20-го числа следующего (13-го от начала льготного) месяца.

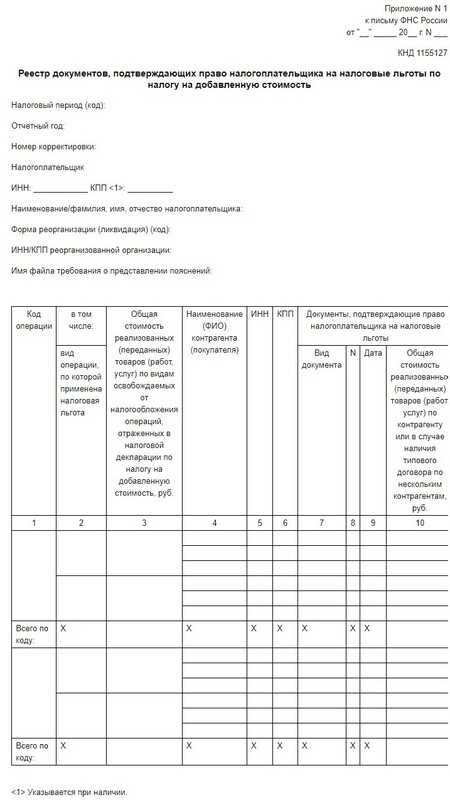

Когда и как подтверждать освобождение от НДС в 2022 году

При проведении камеральной проверки налоговые органы запрашивают документы, подтверждающие право на льготы. С 1 июля 2021 года в качестве разъяснения налогоплательщики направляют электронный реестр по рекомендуемой форме из письма ФНС № ЕА-4-15/8244 от 11 июня 2021 года. В нем также уточняется порядок представления.

Реестр документов

Реестр документов

Как заполнить реестр документов, подтверждающих действие льгот по НДС: