Родительский совет: положение

Согласно Закону Российской Федерации от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации» (далее - Закон № 273-ФЗ) дошкольной образовательной организацией является образовательная организация, осуществляющая образовательную деятельность. в образовательных программах дошкольного образования как основной цели своей деятельности присмотр и забота о детях. Дошкольные образовательные организации также вправе осуществлять образовательную деятельность по дополнительным общеразвивающим программам, реализация которых не является основной целью их деятельности.

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам на оказание платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ договор об обучении, заключаемый при поступлении на обучение за счет средств физического и (или) юридического лица (далее - договор об оказании платных образовательных услуг) указывается полная стоимость платных образовательных услуг и порядок их оплаты.

Образцы форм договоров на оказание платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательная программа (продолжительность обучения), размер платы за дополнительные образовательные услуги, оказываемые учащемуся, а также платы за присмотр и уход за учащимся.

Срок обучения (пребывания в учреждении) может составлять до года и более и, как правило, скользящий – начинается в одном году, продолжается (заканчивается) в следующем.

По договору родительская плата может взиматься на основании фактически оказанной услуги по уходу и уходу (дополнительному обучению), пропорционально количеству календарных дней, в течение которых была оказана услуга, либо может не зависеть от фактической посещаемости. на занятиях.

С 01.01.2019 при учете доходов от оказания услуг следует руководствоваться федеральным стандартом бухгалтерского учета для организаций бюджетной сферы «Доходы» (утверждены приказом Минфина России от 27.02.2018 № 11 от 27.02.2018). 32н, именуемый в дальнейшем Стандарт «Доход»).

Согласно пункту 7 Стандарта «Доходы» доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности как отложенный доход. В которой:

«Доход для целей бухгалтерского учета признается в результате совершения фактов хозяйственной жизни (биржевых операций или безвозмездных операций) (далее — операции (события) для целей настоящего Стандарта) или наступления событий, которые ожидается получение экономических выгод или полезного потенциала, связанного с этими операциями (событиями), при условии, что их размер (денежная оценка) может быть достоверно определен.

Если стоимость услуги зависит от количества календарных дней, в течение которых была оказана услуга, то родительская плата взимается по итогам расчетного месяца в соответствии с Листом посещаемости ребенка (ф. 0504608), именуемым в дальнейшем как Табель учета рабочего времени (ф. 0504608). Форма 0504608 и Методические указания по ее применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – приказ № 52н).

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (ч. 2 приложения № 5 к приказу № 52н) Табель учета (ф. 0504608) служит для учета посещаемости детьми учреждений, в том числе за целью последующего начисления сумм, причитающихся к уплате родителями на содержание детей в этих учреждениях.

Таким образом, доход от оказания услуг, стоимость которых определяется на основании Табель учета рабочего времени (ф. 0504608), не может быть признан доходом будущих периодов.

С 01.01.2020 применяется федеральный стандарт бухгалтерского учета для организаций бюджетной сферы «Долгосрочные договоры» (утвержден приказом Минфина России от 29.06.2018 № 145н, далее - Стандарт «Долгосрочные контракты», SGS «Долгосрочные контракты»). Стандарт «Долгосрочные договоры» применяется при учете доходов, расходов, фактов хозяйственной жизни, иных объектов учета, возникающих в результате заключения субъектом бухгалтерского учета договоров подряда, возмездных услуг, срок действия которых превышает один год (далее в качестве долгосрочных договоров) и выполнения субъектом учета работ (услуг) по долгосрочным договорам (п. 3 Стандарта «Долгосрочные договоры»).

При этом следует учитывать положения подпункта «б» пункта 4 Стандарта «Долгосрочные договоры», в соответствии с которыми:

"4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов учета, возникающих в результате заключения и исполнения субъектом бухгалтерского учета договоров:

Б) цена которых определяется на отдельный отчетный период исходя из фиксированной стоимости единицы работы (услуги) при условии, что общий объем работ (услуг) по таким договорам не определяется.

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг по содержанию (питанию, присмотру и уходу), дополнительному образованию детей, если доход зависит от посещаемости ребенка и определяется согласно в Табель учета ((ф. 0504608) на конец месяца, поэтому его сумма не может быть достоверно определена на момент заключения договора и не может быть признана доходом будущих периодов.

Если размер дохода не зависит от посещения ребенком занятий и не определяется на основании Табель успеваемости (ф. 0504608), то такой доход может быть достоверно оценен при заключении договора и признан будущим доход в соответствии со Стандартом долгосрочных контрактов.

При этом следует учитывать положения пункта 5 Стандарта «Долгосрочные договоры»:

"5. Отражение в бухгалтерском учете доходов, иных объектов учета, возникающих в результате заключения и исполнения субъектом бухгалтерского учета договоров подряда, возмездных услуг, срок действия которых не превышает одного года, но даты начала и окончания которых приходятся на разные отчетных периодов, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта бухгалтерского учета.

Таким образом, если срок договора не превышает 1 года, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах на оказание образовательных услуг), то возникает право на признание дохода на момент заключения такого договора является доходом будущих периодов, а не ответственностью учреждения и зависит от его учетной политики.

При применении Стандарта «Долгосрочные договоры» в этом случае в документах учетной политики должны быть установлены методы оценки объектов учета, порядок признания (регистрации) и прекращения признания (прекращения признания) объектов учета в соответствии с СГС «Долгосрочные договоры». договоров» (письмо Минфина России от 28.10.2019 № 02-06-07/84752 «О Методических указаниях по применению СГС «Долгосрочные договоры»»).

Родительский взнос в "1С:Бухгалтерия государственного учреждения 8"

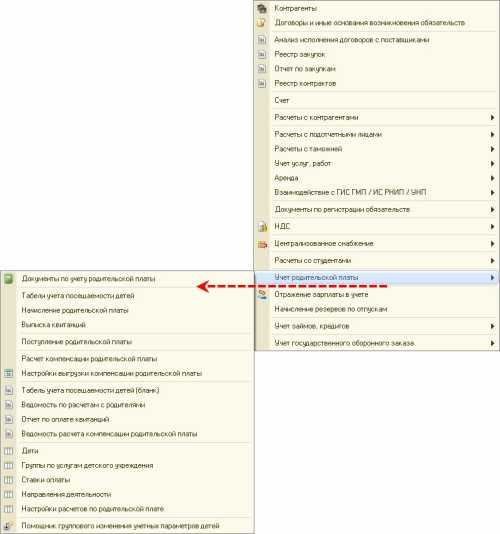

В программе "1С:Бухгалтерия государственного учреждения 8" по расчетам с родителями за услуги по содержанию и дополнительному обучению детей в дошкольных учреждениях, учреждениях дополнительного образования детей и т.п., размер дохода от которых определяется ежемесячно Согласно Табель учета (ф. 0504608) прилагаются документы подсистемы Учет родительских взносов.

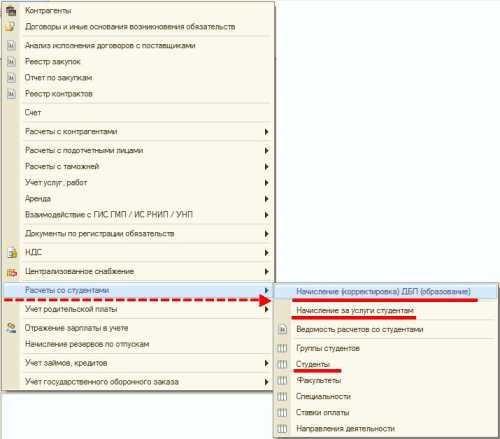

Для расчетов по долгосрочным договорам на услуги дополнительного образования и др., размер доходов от которых не зависит от посещения детей (не определяется по Табель (ф. 0504608)), следует использовать документы Расчетного со студентами подсистемы.

Поддержка требований Стандарта «Долгосрочные договоры» по учету долгосрочных договоров на платное обучение реализована, начиная с версии 1.0.60.3 «1С:Бухгалтерия государственного учреждения 8».

Начисление доходов будущих периодов при заключении долгосрочного договора отражается в новом документе Начисление (корректировка) ДБП (формирование) операцией Начисление доходов будущих периодов. Документ можно оформить на группу обучающихся, указав по каждому параметру списание доходов будущих периодов. При проводке документа формируются бухгалтерские записи:

Дебет 2 205 31 567 Кредит 2 401 40 131

Этот же документ используется для корректировки доходов будущих периодов в случае изменения условий или досрочного расторжения долгосрочных договоров со студентами (операции Корректировка доходов будущих периодов, Досрочное расторжение договоров).

С помощью документа Начисление (корректировка) ДБП (формирование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флажком Ввести остатки при первом применении норматива можно ввести остатки по счетам 205 31 и 401 40 131 в соответствии со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода равномерно или неравномерно по графику отражается в документе Начисление за услуги обучающимся с операцией Начисление по долгосрочным договорам (СГС 2020). При проводке документа формируются бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131

Следует отметить, что в отличие от подсистемы «Учет родительских сборов», в которой справочник «Дети» используется для ведения аналитического учета по счету 205 31 «Расчеты по доходам от оказания платных услуг (работ), справочник «Студенты» используется в Подсистема расчетов со студентами.

О формировании бухгалтерского учета при первом применении Стандарта «Долгосрочные договоры» в редакции 1 программы «1С:Бухгалтерия государственного учреждения 8» подробно в статье «Платное обучение – первое применение Стандарта «Долгосрочные договоры» опубликованы в разделе методического обеспечения БГУ на ресурсах ИТС-БЮДЖЕТ.

Родительский взнос в "1С:Бухгалтерия государственного учреждения 8" ред.2

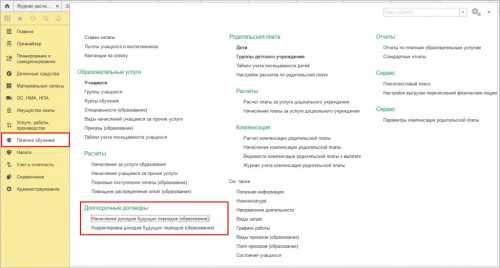

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" по расчетам с родителями за услуги по содержанию и дополнительному обучению детей в дошкольных учреждениях, учреждениях дополнительного образования детей и т.п., сумма доходов от которых определяется ежемесячно по Табель успеваемости (ф. 0504608), прилагаются документы подсистемы «Родительский взнос» (раздел «Платное обучение»).

Для расчетов по долгосрочным договорам на услуги дополнительного образования и др., размер дохода от которых не зависит от посещения детей (не определяется по Табель (ф. 0504608)), можно использовать документы Образовательного Подсистема услуг (раздел Платное обучение).

Об отражении расчетов с родителями за услуги по содержанию и дополнительному обучению детей в дошкольных учреждениях, учреждениях дополнительного образования детей и т.п., размер доходов от которых определяется ежемесячно по Табель учета (ф. 0504608) , в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" - в статье "Учет родительских сборов", опубликованной в разделе методического обеспечения БГУ2 в ресурсах ИТС-БЮДЖЕТ.

Поддержка требований Стандарта «Долгосрочные договоры» по учету долгосрочных договоров на платное обучение осуществляется начиная с версии 2.0.67 редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Начисление доходов будущих периодов при заключении долгосрочного договора отражается в новом документе Начисление доходов будущих периодов (образование). Документ «Начисление доходов будущих периодов (обучения)», а также документ «Начисление доходов будущих периодов за образовательные услуги» может быть оформлен на группу обучающихся по отдельным договорам. Документом может быть установлен единый порядок учета доходов и порядок оплаты для всех обучающихся (контракты), также возможно установление особого порядка оплаты для части обучающихся (льгот, скидок и т.п.). При проводке документа формируются бухгалтерские записи:

Дебет 2 205 31 567 Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (формирование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401,30) можно вводить остатки по счетам 205 31 и 401 40 131 при первой норме применяется в корреспонденции со счетом 401.30.

Признание доходов текущего периода равномерно или неравномерно по графику отражается в документах Начисление за услуги по обучению, Начисление обучающимся за прочие услуги (вид начисления По долгосрочным договорам). При проводке документов формируются бухгалтерские записи:

Дебет 2 401 40 131 Кредит 2 401 10 131

Изменить данные, учитываемые на счетах 205 31 «Расчеты по доходам от оказания платных услуг (работ)» и 401 40 «Доходы будущих периодов», в случае расторжения или изменения условий договора новый документ Корректировка Доходы будущих периодов (образования) с операциями типа Досрочное расторжение договора, Корректировка доходов будущих периодов соответственно.

Следует отметить, что в отличие от подсистемы «Родительская плата», в которой для ведения аналитического учета на счете 205 31 «Расчеты по доходам от оказания платных услуг (работ) используется справочник «Дети», в подсистеме «Услуги по образованию» используется справочник «Студенты».

О формировании бухгалтерского учета при первом применении Стандарта «Долгосрочные договоры» в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» подробно в статье «Платное обучение – первое применение Стандарта «Долгосрочные договоры» опубликованы в разделе методического обеспечения БГУ2 в ресурсах ИТС-БЮДЖЕТ.