Добрый день, подскажите.

По каким ставкам начисляются страховые взносы индивидуальных предпринимателей на работников с учетом сниженных тарифов по следующему виду деятельности: «Производство пиломатериалов, профилированных по кромке; производство древесных листов, древесной муки; производство технологической щепы или стружки» - 16.10.2

ИП зарегистрирован в Москве.

Спасибо

Дмитрий, добрый день!

Снижены страховые взносы для плательщиков, указанных в пп. 5 р. 1 ст. 427 НК РФ, в т.ч. на вид деятельности «обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломы и материалов для плетения», который относится к вам, в 2022 году не распространяются - пп. 3 р. 2 ст. 427 НК РФ, Письмо Минфина РФ от 23.10.2018 № 03-15-05/75886 :text=Ответ%3А%20Министерство %20Финанс%20Российская%20Федерация.

Но вы можете применять сниженные страховые взносы, если у вас малый или средний бизнес. Согласно пп. 17, п. 1 и п. 2.1 указанной выше статьи НК РФ, в части выплат, превышающих минимальный размер оплаты труда, уплачивать 10 % по ОПС, 5 % по обязательному медицинскому страхованию, а в ФСС не платить в случае временной нетрудоспособности. Из части выплат, не превышающих минимальный размер оплаты труда, выплачивать по общему тарифу.

* Пунктуация и орфография авторов сохранены.

Виды страховых взносов ООО

Существует несколько видов страховых взносов, обязательных для организаций, а именно:

Важно понимать, что количество выплат зависит от типа договора, заключенного с работником. Трудовой договор предусматривает оплату всех взносов, а договором ГПХ оплачивается только медицинское и пенсионное страхование с отдельным решением о несчастных случаях по выбору сторон.

С 2017 года все страховые выплаты, кроме страховых взносов, перечисляются в Федеральную налоговую службу (ФНС). Страхование от несчастных случаев, как и прежде, курирует Фонд социального страхования (ФСС). Все положения о взносах в ФНС регулируются главой 34 НК РФ.

Добрый день

Собираюсь открывать ООО для работы по ОКВЭД 49.32 - Деятельность легкового такси и арендованных автомобилей с водителем. К этому классу относятся: - перевозки пассажиров и багажа легковыми такси, а также перевозки пассажиров и багажа арендованными автомобилями с водителем.

(подключение к агрегаторам + аренда авто)

Мой доход будет состоять из агентских сборов — это 3% от выручки и от сдачи машин в аренду водителям. Возможно позже введу услугу по выдаче лицензий на автомобили физических лиц.

Планирую выбрать систему УСН 6%.

Я не планирую нанимать сотрудников.

В связи с этим у меня есть несколько вопросов.

1. Можно ли применять УСН 6% для данного вида деятельности?

2. Насколько оптимален этот ОКВЭД и УСН 6% при аренде авто?

3. Какие страховые взносы вам нужно будет заплатить? В частности, нужно ли будет платить страховые взносы, если в ООО нет наемных сотрудников? В качестве учредителя-директора буду только я. Я читал, что с точки зрения трудового права учредитель не может заключать двусторонний трудовой договор сам с собой, следовательно, он не может сам нанимать и платить страховые взносы за себя. Это правда?

4. Какие могут быть подводные камни при указании домашнего адреса при регистрации ООО?

5. В связи со сложившейся эпидемиологической обстановкой хочу зарегистрировать ООО дистанционно, без посещения налоговых и других органов, с использованием квалифицированной ЭЦП. На сайте налоговой саму регистрацию можно пройти дистанционно. А не придется ли вам лично посещать какие-то другие учреждения, например, ПФР или другие?

1. Можно ли применять УСН 6% при данном виде деятельности?Станислав

Станислав, добрый день! Да, можете, ограничения на отдельные виды деятельности ст. 346.12 НК РФ не содержит.

. Насколько оптимален этот ОКВЭД и УСН 6% при сдаче машин в аренду?Станислав

Это вопрос суммы затрат, которые вы понесете в рамках такой деятельности и невозможности их учета по УСН 6% для уменьшения налоговой базы.

3. Какие страховые взносы нужно будет платить? В частности, нужно ли будет платить страховые взносы, если в ООО не будет наемных сотрудников?Станислав

Страховые взносы как таковые не связаны с оформлением трудовых отношений, обязанность по их уплате возникает при осуществлении выплат в пользу физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей или самозанятых, вознаграждения за услуги и работы. Более того, даже при использовании агентской схемы с участием агрегатора, если вы выступаете посредником между агрегатором и водителями и выплачиваете им часть вознаграждения, вы все равно будете обязаны уплачивать страховые взносы, Минфин неоднократно высказался по этому вопросу

4. Какие подводные камни могут быть при указании своего домашнего адреса при регистрации ООО?Станислав

Жилое помещение не может быть использовано в качестве офиса юридического лица даже с учетом положений ст. 17 ЖК РФ

А вот не придется ли лично посещать какие-либо другие учреждения, например ПФР или другие?Станислав

Учитывая как раз ситуацию, этот вопрос надо уточнять прямо в соотв. учреждение, но я думаю, что это можно сделать удаленно

* Пунктуация и орфография авторов сохранены.

Размеры страховых взносов для ООО

Страховые взносы не являются налогами, а рассчитываются по аналогичному принципу. Ставка берется из произведенной работнику выплаты - база, а полученная сумма является взносом. Ставки варьируются в зависимости от того, на что перечисляются средства (пенсионные накопления, уход за ребенком, больничный).

Все данные удобно собраны в таблицу.

Сумму взноса от травм можно узнать в ФСС. После регистрации компании высылается информационное письмо с этими данными, главное правильно указать вид деятельности. Кроме того, компаниям раз в год необходимо подтверждать основной вид деятельности в ФСС.

Теперь стоит разобраться, что можно считать базой при расчете суммы взносов. Базой является весь доход в пользу работника без вычета НДФЛ за календарный месяц. Однако существуют выплаты, не облагаемые страховыми взносами. К ним относятся указанные в статье 422 НК РФ и статье 20.2 Закона от 24 июля 1998 г. № 125-ФЗ, например, дивиденды, льготы и материальная помощь с некоторыми ограничениями.

Однако этот показатель не всегда постоянен, и в первую очередь это связано с наличием маржинальной базы. Его размер ежегодно меняется по правилам, прописанным в Налоговом кодексе. На 2022 год предельная база установлена Постановлением Правительства РФ от 16 ноября 2021 г. № 1951 и составляет:

Если общая сумма выплат работнику превышает размер предельной базы, то за месяц, следующий за месяцем превышения, взнос исчисляется по пониженной ставке. Пониженная ставка будет также браться из суммы, на которую превышена эта предельная база. Максимальной базы для медицинского страхования нет, поэтому ставка постоянна.

Примеры расчета страховых взносов

Чтобы понять, как на практике определяется размер страховых отчислений, проведем расчеты. Сложность обычно заключается в том, что для разных периодов нужно использовать разные ставки, так как есть возможность превысить лимитную базу, а также попасть в льготные категории (об этом ниже).

ОПС

Для расчета суммы взноса за работника необходимо сложить все выплаты в его пользу с начала года. Если полученная сумма не превышает лимитной базы, то применяются стандартные тарифы. В противном случае они уменьшаются, но только после его превышения.

Например, заработная плата работника составляет 100 000 рублей в месяц, а других доходов у него нет. Видно, что сумма за весь год не превысит 1 565 000 рублей, значит, используется ставка 22%. Для расчета нужно процент представить в виде дроби — разделить на 100.

12 х 100 000 х 0,22 = 264 000 рублей будет взносом на пенсионное страхование за год или 22 000 рублей в месяц.

Если оклад 150 000 рублей, а расчет ведется за 11 месяцев, то лимит будет превышен на 85 000 рублей (11 х 150 000 – 1 565 000). Соответственно ставка 22% применяется только к сумме 1 565 000 рублей, а 10% к 85 000, после чего взносы суммируются.

0,22 х 1 565 000 + 0,1 х 85 000 = 344 300 + 8 500 = 352 800 рублей составит обязательный взнос на 11 месяцев

На декабрь ставка составит 10% от общей суммы дохода.

ЧИ

В обоих случаях страховые взносы по медицинскому страхованию начисляются со всей базы, так как лимита нет:

0,051 х 1 200 000 = 61 200 руб. в первом случае и 0,051 х 1 650 000 = 84 150 руб. во втором.

ВНиМ

Взносы на социальное страхование рассчитываются от предельной базы, поскольку общий доход превышал ее в обоих случаях:

0,029 х 1 032 000 = 29 928 руб.

Разница лишь в том, что в первом случае лимит будет достигнут на 11-м месяце, а во втором - на 7-м.

Ставка 0% сверх лимита означает, что нет необходимости платить за следующие месяцы после его превышения.

НС и ПЗ

Здесь ставка зависит от вида экономической деятельности и определяется кодом ОКВЭД-2. Для расчета можно взять наиболее распространенный 1-й класс профессионального риска со ставкой 0,2%. Лимита нет, а значит комиссия взимается со всей базы в обоих случаях:

0,002 х 1 200 000 = 2 400 рублей за 12 месяцев при окладе 100 000 рублей 0,002 х 1 500 000 = 3 000 рублей за 10 месяцев при окладе 150 000 рублей

Подводя итог, в первом случае работодатель перечислит отчислений в бюджет в размере 357 528 рублей в год, а во втором - 469 878 рублей за 11 месяцев.

Мы покажем, как сгенерировать расчет автоматически в 3 клика.

Создать расчет

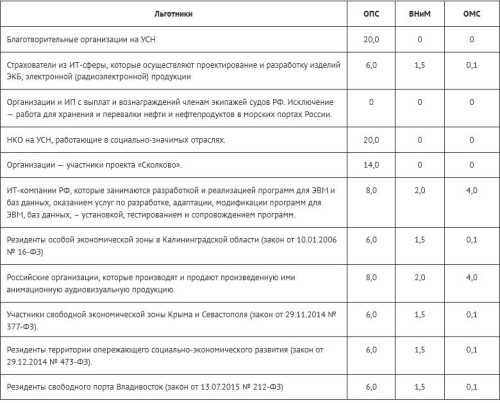

Льготные ставки страховых взносов

Согласно подпункту 17 пункта 1 статьи 427 НК РФ и Федеральному закону от 03.08.2018 № 209 предприятия, включенные в реестр субъектов малого и среднего предпринимательства (МСБ), имеют право на льготное ставки при расчете суммы страховых взносов. Здесь важно учитывать размер минимальной заработной платы, определяемый государством на каждый год.

Таким образом, страхователи уплачивают страховые взносы по сниженной ставке в размере 15% с той части дохода работника, которая превышает минимальную заработную плату в конкретном месяце. От части заработка, равной минимальной заработной плате, берется стандартная ставка 22%.

Кроме того, той же статьей 427 НК РФ предусмотрен перечень плательщиков, для которых устанавливаются пониженные ставки. Например, в 2021 году в список были добавлены ИТ-компании, занимающиеся проектированием и разработкой электронных компонентов и электронных продуктов, при соблюдении 2 условий:

Этот налоговый маневр не распространяется на сферу интернет-маркетинга.

Сводная таблица с данными, обратите внимание на изменения.

Сниженные ставки по страховым взносам в 2021 году

Сниженные ставки по страховым взносам в 2021 году

Дополнительные тарифы

Помимо снижения тарифов, законом также предусмотрены повышенные ставки страховых взносов для работников, занятых на вредных или вредных производствах. Для определения класса условий труда работодатель может провести специальную оценку (СОУТ). В соответствии с присвоенным классом применяются и дополнительные тарифы на пенсионное страхование.

Если оценка условий труда не проводилась, то применяются дополнительные ставки пенсионного страхования, закрепленные статьей 428 НК РФ, а именно:

На то, какую ставку использовать, в основном влияет возраст и стаж работника, а также вид деятельности организации, в которой он состоит на учете.

Пример расчета

Сумму заработка работника можно взять из 2-го случая предыдущих примеров – 150 000 руб. Только теперь организация будет включена в реестр МСП, а также станет участником проекта «Сколково». Считаем за год.

Важный! Необходимо принять во внимание информацию из Письма ФНС от 06.06.2022 № БС-4-11/6888@. В нем налоговики уточняют, что МСП рассчитывают страховые взносы исходя из минимальной заработной платы на начало 2022 года (13 890 руб.), несмотря на то, что с июня минимальная заработная плата повышена.

Для этого сначала нужно рассчитать базу за год. Это составит

12 х 150 000 = 1 800 000 руб.

А предельная база будет превышена на 11-м месяце. Кроме того, нужно учитывать минимальную заработную плату и делить заработную плату на две части. Ежемесячно с первой части будет браться ставка 14%, так как компания участвует в Сколково, и ставка 10% со второй части, превышающей минимальную заработную плату.

Этим способом,

13 890 х 0,14 = 1 944,60 руб. - удержания из первой части оклада и 150 000 - 13 890 = 136 110 руб. - вторая часть оклада, а 136 110 х 0,1 = 13 611 руб. - удержания из второй части.

Но это только до 12-го месяца, так как в ноябре (11-й месяц) будет превышена максимальная база. Соответственно, больше не нужно будет делить доход на две части, а применять ко всему 10% ставку. Остаток за декабрь составит

150 000 х 0,1 = 15 000 руб.

Осталось только правильно сложить все вклады.

(1 944,60 + 13 611) х 11 + 15 000 = 186 111,60 руб. составят отчисления в бюджет на ОПС за год.

Взносы в ОМС и ВНиМ участниками проекта «Сколково» не уплачиваются, так как ставка равна нулю. Если бы он был отличен от нуля, то алгоритм расчета не изменился бы, с той лишь разницей, что базовый лимит взносов ВНиМ был бы превышен в июне. А для расчета отчислений на обязательное медицинское страхование доход пришлось бы делить на две части до конца года.

Страхование от травм рассчитывается от всей базы, как и в предыдущих примерах.

1 800 000 х 0,002 = 3 600 рублей в год.

В итоге работодатель будет платить 189 711,60 рубля за одного работника за 12 месяцев при сохранении постоянной заработной платы и если не будут внесены изменения в законодательство.

Условия оплаты страховых взносов

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15 числа следующего месяца. Если последний день совпадает с выходным или праздничным днем, срок уплаты взносов переносится на следующий рабочий день.

Учить больше