Военная ипотека: что это?

Военная ипотека — форма государственной поддержки военнослужащих, отличительной особенностью которой является возможность получения ипотеки без вложения первоначального взноса из собственных сбережений.

Проще говоря, первоначальный взнос для получения ипотеки выплачивается в виде дотационных выплат, которые накапливаются на специальном счете военного гражданина в течение трех лет. То есть ежегодно государство зачисляет определенную фиксированную сумму на счет участника НИС (накопительной ипотечной системы). Накопленная сумма средств идет на первоначальный взнос в банк по ипотеке (сумма индексируется по решению Правительства РФ).

Дальнейшие ежемесячные платежи по ипотечному кредиту осуществляет ФГКУ «Росвойнипотека» (государственный орган исполнительной власти, осуществляющий контроль за работой сберегательно-ипотечной системы).

Средства выделяются из федерального бюджета в рамках целевой программы жилищного кредитования. Заемщику не нужно беспокоиться о внесении денег на ссудный счет: эта схема продумана системой: сумма ежемесячного платежа перечисляется из фонда «Росвоэнипотека» на банковский счет заемщика, с которого в определенный день, согласно к графику платежей, он автоматически списывается в счет погашения кредита.

Средства на помощь в приобретении жилья для военнослужащих носят адресный характер, поэтому не могут быть выданы гражданину в денежной форме. Выдача кредитных средств финансовым учреждением осуществляется в безналичной форме.

Важный

В отличие от безусловного права собственности, участник программы не имеет полного контроля над своей собственностью. Запрещается дарить, продавать и сдавать в аренду недвижимость до погашения долга, так как до этого времени жилье фактически принадлежит государству и банку (как объект залога)

Военнослужащий при желании имеет право досрочно погасить ипотечный долг за свой счет.

Военная ипотека: условия получения

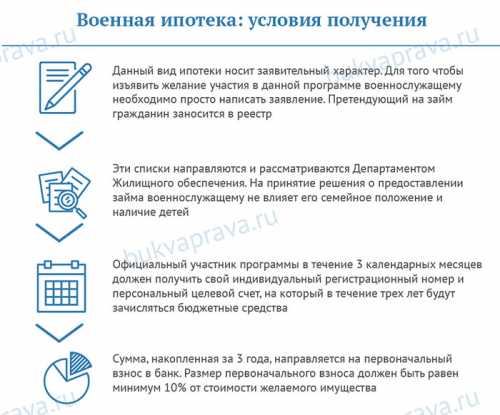

Данный вид ипотеки носит заявительный характер. Для того, чтобы выразить желание участвовать в этой программе, военнослужащему достаточно написать заявление. Гражданин, обращающийся за кредитом, вносится в реестр. Эти списки направляются в Департамент жилищного строительства и рассматриваются им.

На решение о предоставлении кредита военнослужащему не влияет его семейное положение и наличие детей.

Официальный участник программы в течение 3 календарных месяцев должен получить свой индивидуальный регистрационный номер и лицевой целевой счет, на который будут зачисляться бюджетные средства в течение трех лет.

Сумма, накопленная за 3 года, отправляется в банк для первоначального взноса. Сумма первоначального взноса должна быть равна не менее 10% от стоимости желаемой недвижимости.

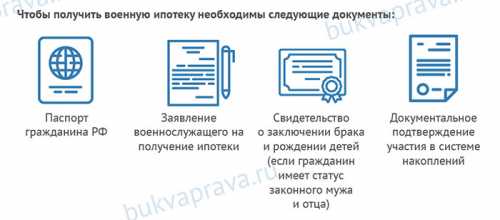

Для получения военной ипотеки необходимы следующие документы:

- Паспорт гражданина Российской Федерации.

- Заявление на военную ипотеку.

- Свидетельство о заключении брака и рождении детей (при наличии у гражданина статуса законного мужа и отца).

- Документальное подтверждение участия в накопительной системе.

После того, как финансовая организация одобрит заявку и определит точную сумму кредита, можно приступать к поиску жилья. Сумма кредита условно может быть рассчитана как: стоимость квартиры за вычетом первоначального взноса (начисляется на счет участника НИС).

Военная ипотека: сумма

Например, солдат хочет купить однокомнатную квартиру стоимостью 1 950 000 рублей. Для оформления кредита у него на счету должна быть сумма, равная не менее 10% от стоимости приобретаемого жилья (195 000 рублей). Если больше, тем лучше.

Пример

На 3 года (возьмем 2017, 2018 и 2019 годы) на счету военнослужащего, участвующего в НИС, будет первоначальный взнос, равный 774 486,6 рубля (245 880 + 260 141 + 268 465,6). В скобках указаны стандартные суммы накопительного взноса. Соответственно, заемщику потребуется кредит в размере 1 175 513,4 руб. (1 950 000 - 774 486,6).

Судя по практике, ипотечный кредит для военных не выдается на сумму более 3 млн рублей.

Военная ипотека: банки для кредита

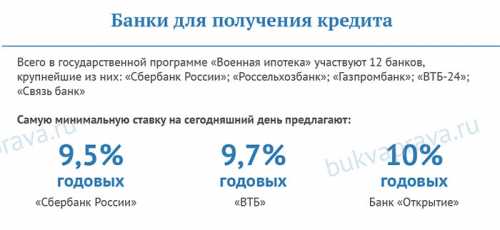

Всего в госпрограмме «Военная ипотека» участвуют 12 банков, самые крупные из них:

- «Сбербанк России»;

- «Россельхозбанк»;

- «Газпромбанк»;

- «ВТБ 24»;

- «Коммуникационный банк».

Самая низкая ставка на сегодняшний день:

- Сбербанк России - 9,5% годовых;

- ВТБ - 9,7%;

- Банк Открытие - 10% годовых.

Другие кредитные организации, которые предлагают своим клиентам возможность воспользоваться кредитом, имеют значительно более высокие ставки. Например, Уралсиб, Связьбанк и Абсолют Банк установили ставку на уровне 10,9%.

Кто имеет право и как получить военную ипотеку

Государственная поддержка является формой предоставления льгот. Поэтому не каждый гражданин имеет право на получение таких льгот.

Право на получение военной ипотеки имеют следующие военнослужащие:

- Срок службы которых превышает 3 года.

- Уволен по состоянию здоровья независимо от стажа работы.

- Сотрудники расформированных частей.

- Другие военнослужащие, контракт которых был расторгнут по независящим от них причинам.

Следующим обязательным условием является целевое расходование выделенных бюджетных средств. На кредитные средства можно купить квартиру (как на вторичном, так и на первичном рынке) или частный дом. При этом стоимость приобретаемого жилья не должна превышать кредитный лимит, утвержденный финансовым учреждением.

Важный

Еще одним строгим условием является заключение долгосрочного контракта военнослужащего (не менее 5 лет).

Закон о военной ипотеке

Основным правовым актом, регулирующим реализацию программы «Военная ипотека», является Федеральный закон № 117 «О накопительной ипотечной системе жилья для военнослужащих» от 20 августа 2004 г. Данный закон принят Государственной Думой Российской Федерации 1 августа 2004 г. 5 декабря 2004 г., а через 3 дня уже одобрен Советом Федерации.

Законодательство Российской Федерации об обеспечении жильем военнослужащих основывается на следующей нормативно-правовой базе:

- Конституция Российской Федерации.

- Нормативные акты Центрального банка Российской Федерации.

- Положение Федерального закона от 05.12.2017 № 362 «О федеральном бюджете и на плановый период 2019–2020 годов» (в частности, пункт об индексации накопительного взноса).

- Постановления Правительства № 655, № 686, № 89, № 1028.

Рефинансирование военной ипотеки сейчас

Рефинансирование – это замена первоначального кредита на новый, с получением той или иной выгоды для заемщика. Как правило, ипотечные кредиты рефинансируются по более низкой процентной ставке. Как и обычную ипотеку, «военную» тоже можно рефинансировать.

Рефинансировать военную ипотеку можно следующими способами:

- Снижение процентной ставки при сохранении условий кредита.

- Продление срока кредита за счет уменьшения суммы ежемесячных платежей.

- Отсрочка платежей.

Поскольку сумма годового накопительного взноса не индексировалась в 2015 и 2016 годах, заемщики обеспокоены возможным возникновением долговых обязательств перед финансовой организацией. Поэтому логичным решением избежать рисков является рефинансирование долга по более низкой процентной ставке.

Рефинансирование может существенно выручить заемщиков, оказавшихся в сложном жизненном и, соответственно, финансовом положении. Например, при увольнении с военной службы военнослужащего по правилам программы государство прекращает выплаты в счет погашения его ипотечного долга. Тогда единственный способ избежать долговой ямы – это рефинансирование. Заемщик может выбрать форму рефинансирования сам, предварительно договорившись с выбранной им финансовой организацией. Вместо снижения кредитной ставки можно воспользоваться такой льготой, как отсрочка платежа или увеличить срок кредита при снижении ежемесячных платежей по ипотечному кредиту.

На данный момент не все кредитные организации занимаются реструктуризацией ипотеки. Прежде чем решиться на реструктуризацию, стоит попробовать изучить и сравнить условия нескольких финансовых учреждений. Например, важна скорость реструктуризации первоначального ипотечного долга. Клиент может изучить особенности и условия на официальном сайте финансового учреждения или обратившись в местное отделение кредитной организации.

Реструктуризация кредита может быть осуществлена в том же финансовом учреждении, где был выдан жилищный кредит, или в другом кредитном учреждении. После реструктуризации долга заемщик продолжит погашение кредита в новом финансовом учреждении по своему выбору по сниженной кредитной ставке. Соответственно, ранее заложенное имущество (приобретенное жилье) также становится обузой для нового банка.

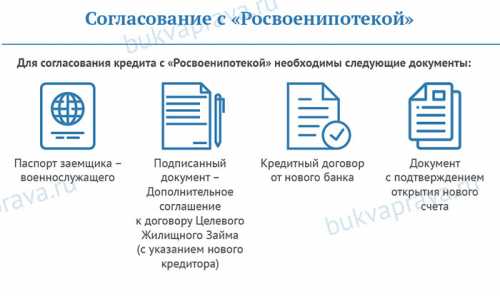

Согласование с "Росвоенипотекой"

Обязательным условием является согласование с «Росвоенипотекой» своих намерений по рефинансированию ипотечного кредита.

Для одобрения кредита в «Росвоенипотеке» необходимы следующие документы:

- Паспорт заемщика - военнослужащий.

- Подписанный документ является дополнительным соглашением к Договору целевого жилищного займа (с указанием нового кредитора).

- Кредитный договор от нового банка.

- Документ, подтверждающий открытие нового счета.

С начала 2019 года «Росвойнипотек» совместно с Банком Зенит реализует пилотный проект по программе рефинансирования. За 3 месяца работы успешно проведено 2 сделки по перекредитованию. А 29 марта 2019 года вышел новый проект Постановления Правительства, которым устанавливаются порядок и условия перекредитования ипотечных кредитов.

Военная ипотека в 2019 году: изменения

Государственная программа не стоит на месте, а успешно развивается. В 2019 году военнослужащих порадовала новость об индексации размера годового накопительного взноса. К слову, в 2015-2016 годах накопительный взнос был равен 245 880 рублей, в 2017 году он был проиндексирован на 260 141 рубль, а в 2019 году составил 268 465,6 рубля.

Также можно отметить активное использование новшества, принятого в последнее время: это сочетание средств военной ипотеки и материнского капитала (Постановление Правительства №627 от 25.05.2017г.).